Enter your text here

"Die Schweiz, ein sicheres, wirtschaftsfreundliches und steuergünstiges Land mit dem weltweiten Ruf für

garantierte Qualität".

Die Besteuerung von Schweizer Handelsunternehmen

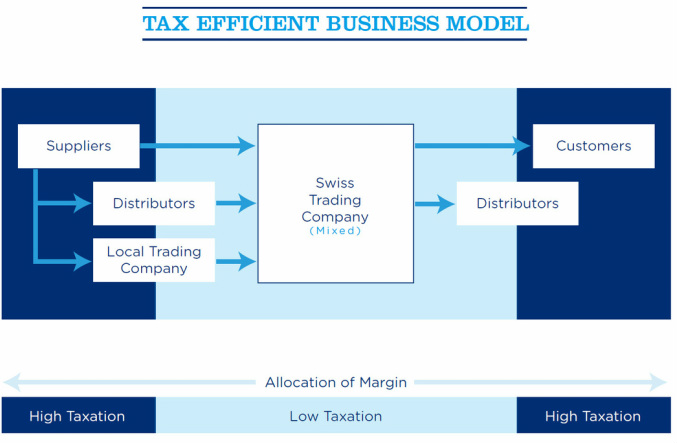

Schweizer Handelsunternehmen sind sehr beliebt und kann in verschiedenen Varianten genutzt werden. Sie kann entweder allein oder als Teil einer internationalen Gruppenstruktur verwendet werden. Ein gutes Beispiel sind die Käufe und Verkäufe von Waren oder Dienstleistungen zwischen verschiedenen Ländern oder Parteien mit einem Schweizer Handelsunternehmen, welches zwischen Lieferanten und Kunden interagiert (in der Regel in höheren Steuerjurisdiktionen). Diese Unternehmensform kann auch bei einem bestehenden Unternehmen nachträglich genutzt werden, um seinen Einkauf oder Vertrieb International durchzuführen.

Wenn man als eine Schweizer Handelsfirma eine erhebliche Menge an Geschäftstätigkeiten ausserhalb der Schweiz abwickelt, geniesst man besondere Steuervorteile, was Sie zu einem attraktiven internationalen Handelsgeschäft macht.

Ein Schweizer Handelsunternehmen kann verschiedenen Rechtsordnungen angehören, z.B. kann sie eine GmbH, eine AG oder eine Zweigniederlassung einer ausländischen Gesellschaft sein. Um von den Steuervorteilen profitieren zu können, muss in erster Hand die Grundliegenden Geschäftstätigkeiten ausserhalb der Schweiz bezogen werden und jede Geschäftstätigkeit in der Schweiz muss von sekundärer Natur sein, dann kann die Gesellschaft eine steuerliche Einstufung als "Gemischtes" Unternehmen erreichen.

Wenn das Schweizerische Handelsunternehmen als eine Gemischte Gesellschaft klassifiziert wurde, kann das Unternehmen seine eigenen Mitarbeiter und Büros haben. Ein lokal ernannter Geschäftsführer und ein Service Vertrag mit einem Treuhänder wird häufig verwendet, um das Element des lokalen Personals und Dienstleistungen, bei denen die Einstellung von Vollzeit-Mitarbeiter nicht notwendig ist, abzudecken.

Gemischte Gesellschaft ist eine nützliche Wahl und wird weiterhin für internationale Handelsaktivitäten genutzt und für die internationale Steuerplanung eingesetzt. Oft wird sie als Drehscheibe für unterschiedliche Gruppenaktivitäten genutzt.

Anspruchsvoraussetzungen

In Folgenden sind Anspruchsvoraussetzungen für eine Schweizer als Gemischte Gesellschaft und wie diese steuerlich behandelt werden:

- Die

zugrunde liegende Geschäftstätigkeit muss ausserhalb der Schweiz durchgeführt

werden, das heisst mindestens 80% der Käufe und Verkäufe müssen ausserhalb der

Schweiz geschehen (zweidimensionales Prinzip). Unter manchen Umständen

können Einkäufe in der Schweiz so lange gemacht werden, wie die Zahlung auf

marktüblichen Konditionen entsprechen.

- Gemischten

Unternehmen ist es nicht gestattet, ihre eigene Produktion oder Fertigung

Aktivitäten in der Schweiz zu halten.

Für mehr Informationen bezüglich der Besteuerung von

Handelsunternehmen und Gemischten Gesellschaften in Zug sehen Sie unsere Umfangreiche Homepage an.